Tramitando na Câmara dos Deputados, reforma tributária pode mudar impostos cobrados no país

Deverá ser votada no início de julho.

07/06/2023 10h03 - Atualizado há 1 ano

A Câmara dos Deputados prevê votar, em julho, a primeira etapa da reforma tributária, que versa sobretudo sobre os impostos aplicados sobre o consumo. Para isso, foi criado um grupo de trabalho que apresentou um relatório nesta terça-feira (6).

Esse relatório apresenta uma série de diretrizes para a construção do texto final a ser votado, que será apresentado nos próximos dias. Apesar do foco na unificação de PIS, Cofins, IPI, ICMS e ISS, o relatório também traz sugestões de mudanças em impostos sobre propriedade, como IPVA, IPTU e ITCMD.

Veja o que propõe o relatório da reforma tributária:

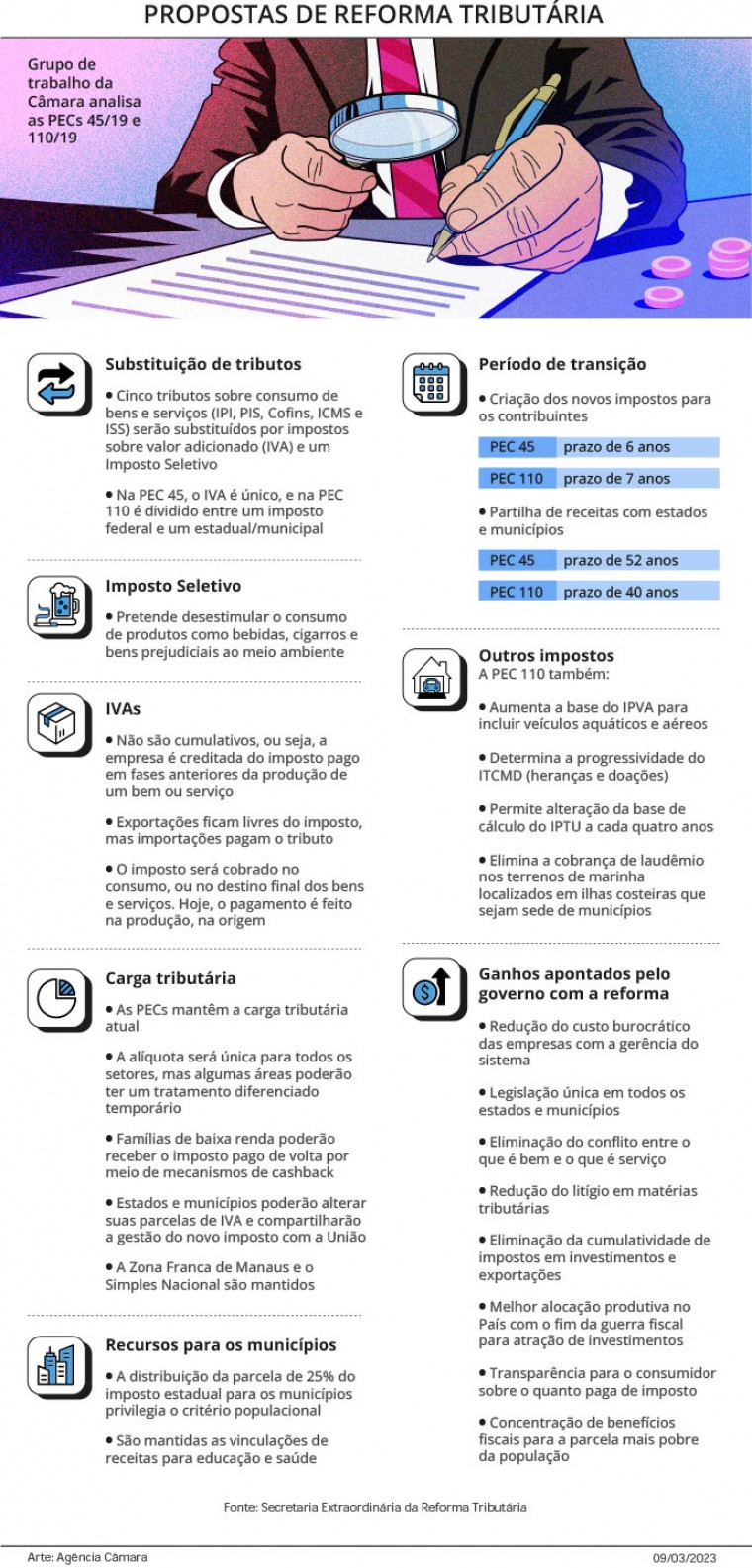

Unificação de impostos

A ideia é que cinco impostos sejam substituídos por um IVA Dual (nacional e subnacional - este compartilhado entre Estados e municípios). Esse imposto terá base ampla, ou seja, incidirá todos os bens e serviços que existam ou venham existir, independente se classificados como bens materiais ou imaterais, serviços ou direitos sobre eles existentes.

A principal vantagem disso é acabar com o debate se algo seria tributado por ISS ou por ICMS (se é serviço ou bem), o que gera disputa entre prefeituras e Estados.

Cobrança no destino

Esse imposto passa a ser cobrado no destino, ou seja, de acordo com a alíquota do local em que o bem ou serviço for consumido. O objetivo com isso é acabar com a guerra fiscal - expediente de oferecer benefícios em detrimento a outro ente federativo para atrair indústrias, o que acaba gerando um leilão entre várias localidades para atrair investimentos.

A cobrança no destino também serviria para que a receita do imposto fosse destinada ao Estado e ao município onde o pagador de tributos reside.

O grupo também aponta que isso vai acabar com a cumulatividade de impostos ao longo da cadeia.

Alíquotas diferenciadas

Embora especialistas e os próprios membros do grupo de trabalho considerassem que o ideal seria que as alíquotas fossem únicas independentemente do bem ou do serviço, para que a reforma fosse politicamente viável, o texto deve autorizar alíquotas diferenciadas (mais baixas) para bens e serviços relacionados à saúde, educação, transporte público coletivo urbano, semiurbano ou metropolitano e aviação regional, além da produção rural.

O grupo também aponta a diretriz de uma tributação isonômica, atingindo também bens e serviços fornecidos por meio de plataformas digitais, inclusive sediadas no exterior.

Cashback

A proposta é da criação de um mecanismo de cashback para devolver os impostos pagos por pessoas mais pobres. Assim, em vez de isentar produtos que são consumidos por todos, pobres e ricos, o imposto seria cobrado de todos e devolvido só aos mais pobres.

Regimes tributários favorecidos

O texto mantém os incentivos à Zona Franca de Manaus e ao Simples Nacional. Com relação à Zona Franca, mantém-se as vantagens até 2073. Em relação ao Simples, caberá ao contribuinte escolher entre dois modelos de recolhimento: ou tudo pelo Simples ou parte pelo novo regime e com o restante (não abarcado pela reforma) dentro do Simples.

Regimes fiscais específicos

Haverá um regime diferenciado para bens imóveis, serviços financeiros, seguros, cooperativas, combustíveis e lubrificantes, que, segundo análise do grupo, possuem sistema de apuração próprios e peculiaridades que dificultam ou não recomendam a apuração tradicional.

Fundo de Desenvolvimento Regional

Para compensar o fim da guerra fiscal com a determinação de cobrança do imposto no destino, propõe-se a criação do Fundo de Desenvolvimento Regional (FDR), com recursos primordialmente da união. Esse fundo seria distribuído de modo a favorecer a redução das desigualdades regionais. Uma das propostas é que os critérios de partilha sejam os mesmos do Fundo de Participação dos Estados (FPE).

Benefícios de ICMS convalidados

A regra determina que benefícios fiscais de ICMS convalidados até 2032 pela Lei Complementar 160/2017 sejam respeitados.

Regras de transição

O grupo de trabalho sugere que as regras sejam implementadas com um período de transição, sendo mais rápida para o PIS e a Cofins (nacional) e mais lenta para o ICMS (estadual) e ISS (municipal). O objetivo é reduzir as resistências de representantes de Estados e municípios. Esse período será definido no texto final.

Imposto Seletivo

Além do IVA dual, a reforma prevê o Imposto Seletivo, que terá o papel de desestimular o consumo de determinados produtos prejudiciais à saúde ou ao meio ambiente (cigarros, bebidas, bens poluentes etc.). Hoje, isso se dá com aumento das alíquotas dos impostos existentes.

IPVA

Embora essa etapa da reforma foque apenas nos serviços, o grupo propôs mudanças no IPVA para que ele também possa ser cobrado sobre veículos aquáticos e aeronaves. Hoje isso não é possível pelo entendimento, inclusive judicial, de que a regra só vale para impostos terrestres. A ideia é deixar claro na Constituição que esse imposto incide sobre qualquer veículo automotor, incluindo helicópteros, jatinhos e iates.

Progressividade

Outra ideia é garantir que o IPVA possa ser progressivo por critérios ambientais. Assim, veículos menos poluentes pagariam menos IPVA do que os mais poluentes, por exemplo.

ITCMD

Também propõe-se que o Imposto de Transmissão Causa Mortis e Doação (ITCMD) passe a ser progressivo em razão do valor da transmissão. Assim, pequenas transferências pagariam menos do que grandes transferências.

IPTU

Na proposta do grupo, as prefeituras poderiam atualizar a base de cálculo do imposto por meio de decreto a partir de critérios gerais previstos em lei municipal. Com isso, ficaria mais fácil para elas aumentar o valor em caso de valorização do imóvel. Isso foi um pedido da Confederação Nacional dos Municípios (CNM).

- Acompanhe diariamente as notícias do Tocantins pelos nossos canais no Telegram, Facebook, Twitter e Instagram.

Comentários (0)

Mais Notícias

Sindicato defende modelo de autosserviço nos postos de combustíveis: 'um avanço significativo'

Empresa, engenheiro e servidores são condenados a pagar R$ 10 milhões por desmatamento ilegal

A vereadores, professor expõe fraude na aposentadoria de prefeita, pede CPI e sofre intimidação

Projeto do Hospital da Mulher é leiloado na B3 por quase R$ 300 milhões; Wanderlei bate martelo

Araguaína, Palmas, Gurupi e Porto ofertam vagas de estágio com bolsas de até R$ 1.300; veja

(63) 3415-2769

Nas Redes

Nosso Whatsapp

063 9 9242-8694Nossos contatos

jornalismo@afnoticias.com.brcomercial@afnoticias.com.br